奕汇网 关联交易、存货攀升 燧原科技IPO好饭不怕晚?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:首财

时不我待又如烹小鲜!作者:岩石 编辑:张戈 风品:陈晨 来源:首财——首条财经研究院

时不我待又如烹小鲜!

作者:岩石

编辑:张戈

风品:陈晨

来源:首财——首条财经研究院

国产GPU业近来好事连连,继“寒王”首次年度盈利后,3月4日沐曦股份也传出减亏捷报。眼看着“双子星”商业化加速起飞,从业者也必须加快资本化步伐了。

2月11日,上交所官网披露,燧原科技科创板IPO正式进入问询阶段。在此之前,头部企业已密集抢滩。摩尔线程、沐曦股份、壁仞科技、天数智芯相继登陆资本市场,拉开国产GPU证券化的大幕。2026刚开年,昆仑芯也递表港交所。一轮接一轮上市潮,折射出GPU业正经历深刻蜕变,从早期技术攻关,逐步转向市场化扩张。

这场竞逐大潮中,入局较早的燧原科技却跑在了头部阵营后面,所谓何故、能否如愿过关、乃至后来居上呢?

1

关联交易是与非

盘点创始人赵立东履历,几乎浓缩了过去二十年全球芯片产业的演进轨迹,妥妥的业内资深老炮儿。

据百度百科,他毕业于清华大学电子工程系,后获美国犹他州立大学电子与计算机硕士学位。在创立燧原前,赵立东已在硅谷深耕超20年,历任AMD、Juniper 等高管。2014年回国加入紫光集团担任副总裁,直至2018年正式创办燧原科技。

彼时,人工智能浪潮正处爆发前夕。据《2017年中国人工智能产业专题研究报告》iiMedia Research(艾媒咨询)数据显示,中国人工智能产业规模2016年已破100亿,以43.3%增长率达到100.60亿元,预计2017年152.10亿元,2019年增至344.30亿元。

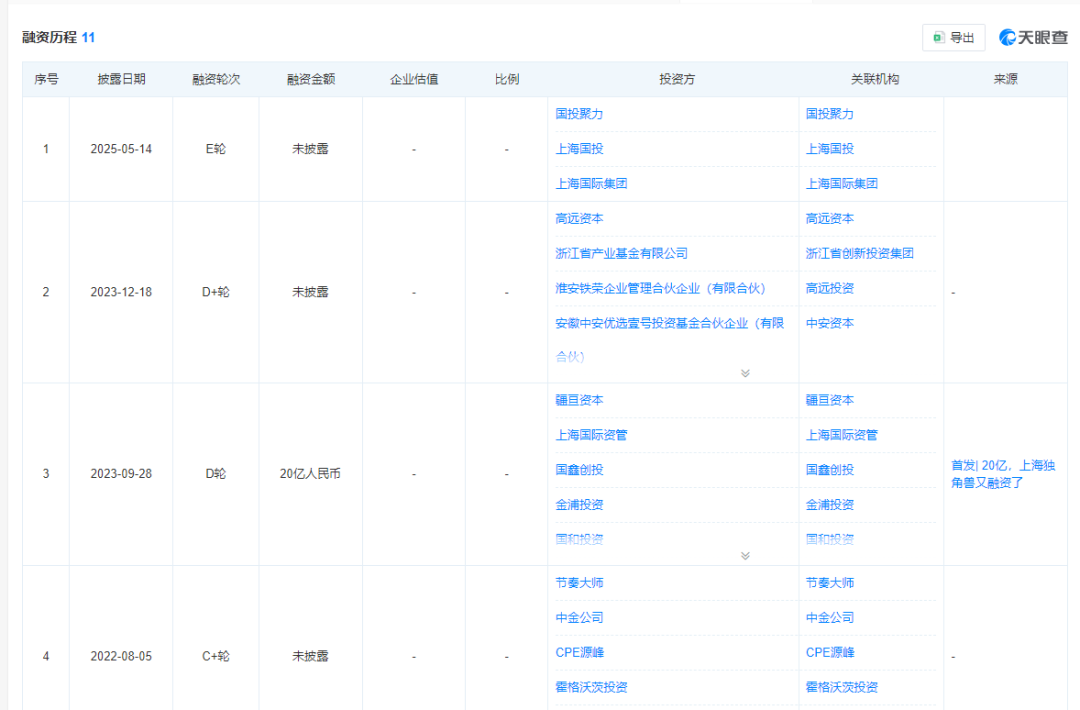

正是在此背景下,赵立东决定辞职创业,凭借团队深厚的产业背景、蓝海市场潜力,燧原科技自成立起便备受资本追捧。据天眼查,公司至今已完成11轮融资,投资方阵容豪华,涵盖腾讯、真格基金、达泰资本等头部机构。其中,腾讯累计参与六轮融资,堪称关键战略投资者。

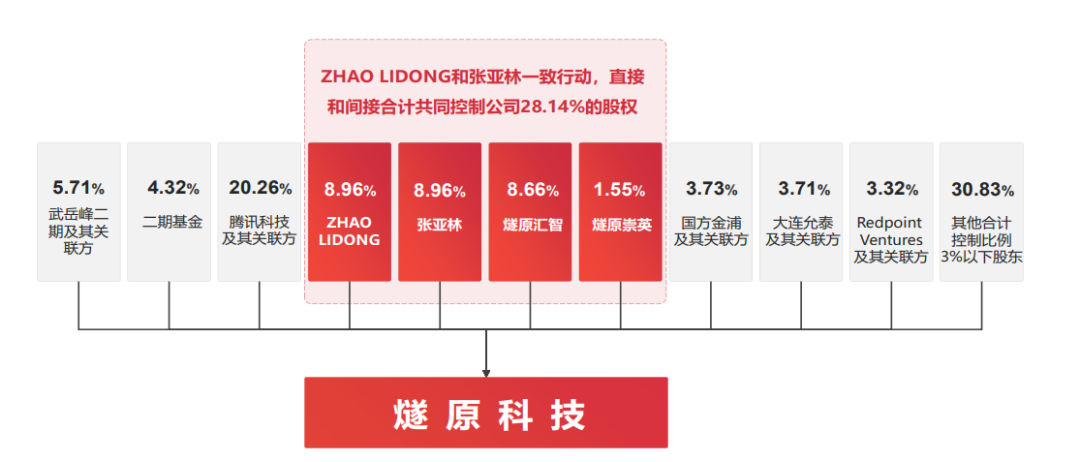

深绑不止于股权结构,也在业务往来中。据招股书,截至2026年1月14日,赵立东与联合创始人张亚林形成一致行动关系,直接间接共同控制公司28.14%股权,为实控人;腾讯则以20.26%持股比列第一大股东。

同时两企早在2019年便开展合作。2022年至2025年9月末(下称“报告期”),公司营收9010.38万元、3.011亿元、7.22亿元以及5.4亿元。其中,对腾讯的销售金额(包括直接销售和AVAP模式销售)占比达8.53%、33.34%、37.77%和71.84%。

持续提升,客户集中度不可谓不高,且燧原科技表示“互联网行业为国内 AI 算力的主要需求方,公司预计未来一定时期内对腾讯销售占比较高的情形仍将持续。”

所谓背靠大树好乘凉,与大厂深绑有利更快发展、也体现了企业自身实力。但也意味着,燧原业务较深依赖大股东赋能,自身独立性、关联交易公允性、核心竞争力多少难免受外界审视。

知名战略定位专家、福建华策品牌定位咨询创始人詹军豪告诉首财,这属于IPO审核中重点关注的经营风险。审核端容易质疑业绩可持续性与关联交易公允性。经营端一旦腾讯需求调整,业绩就有大幅波动可能,化解关键在于加快拓展外部客户、提升产品通用性。

2

现金流、存货、毛利率三重压

深入业务面,燧原科技以自研芯片为核心,已推出四代架构共5款云端AI产品,并在此基础上构建了涵盖芯片及硬件、软件及编程平台、算力集群方案的完整技术体系。其中,云端AI芯片是产品矩阵的核心底层硬件,不同代际产品应用于AI大模型的训练推理场景。

硬件层面,公司基于自主指令集,对标英伟达的TensorCore加速单元和NVlink互联技术,原创设计了GCU-CARE加速计算单元与GCU-LARE片间高速互连技术,具备高度编程灵活性,并深度支持AI大模型的高并行度加速计算。

软件层面,未跟随英伟达主导的CUDA生态,而是自研全栈AI计算及编程软件平台“驭算TopsRider”,涵盖驱动程序、编译语言与编译器、算子库等模块,可实现硬件与人工智能应用程序间的高效链接。

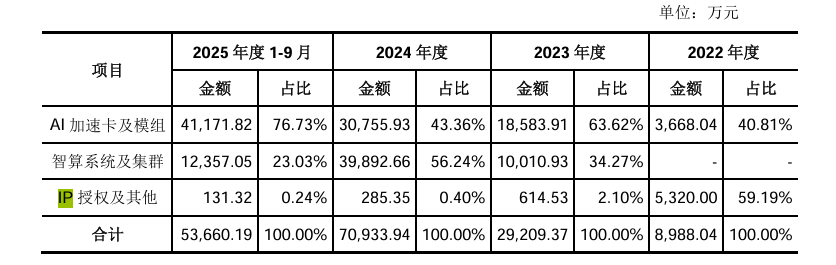

从业务落地情况看,燧原科技千卡、万卡智算中心项目已实现收入,并正联合客户研发超节点方案,共同打造具有商业化价值的万卡高速互联集群。报告期内,燧原科技累计收入约16.54亿元,主要源于AI加速卡及模组,贡献比达40.81%、63.62%、43.36%、76.73%;智算系统及集群业务,贡献--、34.27%、56.24%、23.03%;IP授权及其他业务则显著下滑,分别贡献59.19%、2.1%、0.4%以及0.24%。

这一结构变化,反映出公司正从早期的IP授权模式向硬件产品销售模式转型,核心业务逐步聚焦于AI加速卡及模组和智算系统集群两大板块。

然而,伴随业务快速扩张、战略重心转移,公司也面临多重运营与财务压力。

首先,现金流隐忧。由于关键物料备货导致存货及预付账款规模较大,公司经营活动产生的现金流量净额持续告负:报告期内分别为-9.87亿元、-12.09亿元、-17.98亿元及-7.7亿元,累计“失血”达47.64亿元。

其次,存货规模攀升、资产周转承压。受业务扩张及战略性备货影响,公司存货账面余额由2022年3.11亿元增到2024年9.79亿元,2025年前三季进一步增至11.48亿元。

值得一提的是,营收高增的同时,核心产品产销率却呈下滑态势。自2023年以来,公司AI加速卡及模组的产销率由99.46%降至2024年78.53%,2025年前三季进一步下探到69.48%。公司解释称,主要为应对当年第四季度客户的采购需求提前备货所致,但产销率的持续走低仍需关注背后可能存在的需求波动风险。

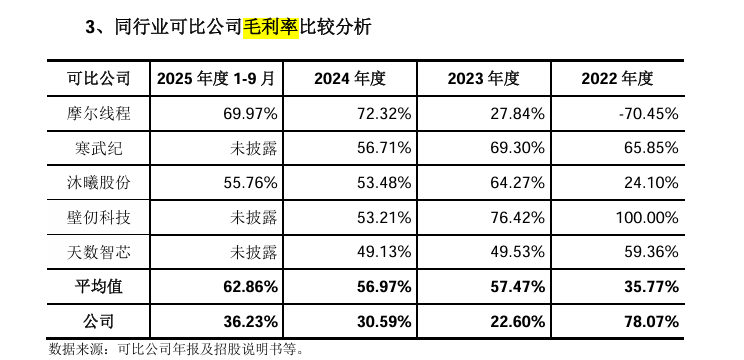

再者,AI加速卡迭代升级,该业务毛利率波动较大。2022年至2024年分别为46.25%、15.51%和40.78%。自2024年起,公司AI加速卡及模组业务已转为以第三代产品为主,2025年前三季业务毛利率39.2%,较2024年整体水平有所回落。与行业相比也低于平均水平,2024年为66.77%,明显高于公司同期不足41%的表现,反映出成本控制或产品定价方面仍有优化空间。

3

高投入与长周期 直面估值大考

另一厢,云端AI芯片赛道的发展特性,决定了燧原科技须维持高强度研发投入,这也是公司至今未能盈利的一大原因。

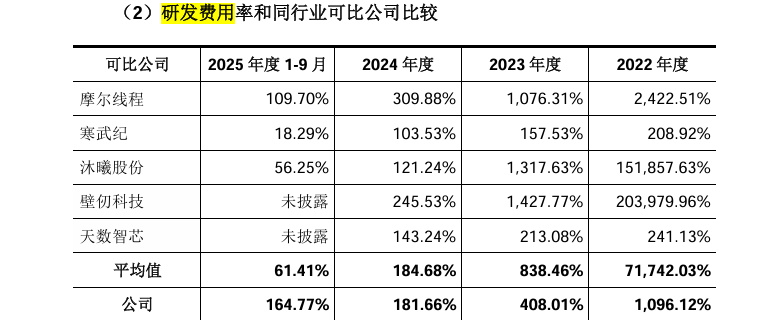

据招股书,报告期内研发费为9.88亿元、12.29亿元、13.12亿元以及8.9亿元,费用率高达1096.12%、408.01%、181.66%、164.77%。

持续高投入既有行业共性挑战,也有公司个性选择。

从行业看,AI芯片研发本就资金密集长周期。一方面,硬件层面需依赖先进的晶圆制造和封装测试工艺,流片成本高昂;软件层面则需构建并不断完善AI计算及编程软件平台,生态建设耗时耗力。另一方面,面向互联网大厂等核心客户的产品,须经过多轮联合验证、软件适配优化以匹配商业价值,才能逐步放量部署,这意味着从研发投入到产生规模收入间存在较长的滞后周期。

从自身看,燧原科技技术路线走的是一条投入更高的自创路。目前AI芯片主流架构可分两类:一类是以英伟达为首的GPGPU架构,另一类是包含谷歌TPU、华为NPU等非GPGPU架构。

与摩尔线程、沐曦股份等选择兼容英伟达CUDA生态的GPGPU路线不同,燧原科技基于自主指令集,对标英伟达的Tensor Core加速计算单元和NVlink卡间互联技术,自主研发了GCU-CARE计算架构。

不同技术路线的优劣势决定了厂商战略取舍。行业分析师孙业文表示,GPGPU路线优势是生态兼容性好,更易被市场接受,但易陷入英伟达的专利包围圈。非GPGPU架构针对人工智能计算特征进行设计优化,在特定场景下运行效率更高,但也意味着须从零构建一套全新的软件生态,研发、技术门槛都更高。燧原科技选择了后者,具有长期战略视角,但也为短期财务表现埋下伏笔。

报告期内,公司净亏损分别为11.16亿元、16.65亿元、15.1亿元、8.88亿元,累亏超51亿元。更值注意的是,AI芯片行业技术迭代极快,流片、测试、生态建设均需巨额资金持续投入,公司短期内恐难摆脱亏损困境。

聚集本次IPO,公司计划募资60亿元,其中大部将投向第五代、第六代芯片的研发。未来数年公司研发投入仍将维持高位。

尽管如此,公司对盈利前景仍给出相对明确的预期。招股书披露,在不发生重大外部变化前提下,结合在手订单、交付进度及研发节奏综合判断,预计最早有望2026年盈亏平衡。

能够给出时间表,既体现了公司业务信心,也折射出AI芯片业“投入前置、回报后置”的周期特征。然需指出的是,其仍受制供应链安全、市场竞争态势与生态建设进展等多重不确定因素。同时,大额募资可能推高整体研发成本,短期“烧钱”态势难扭转,抛开平衡达成变数,投资回报的不确定性不可不查。

截至2026年3月19日收盘,同为GPU赛道的摩尔线程、沐曦股份、壁仞科技股价分别报548.7元/股、558.4元/股、31.1港元/股,均跌破上市首日股价。换句话说,除了中签“幸运儿”,三公司上市首日冲进去的投资者,眼下账面几乎多为浮亏状态。

詹军豪进一步表示,同行AI芯片公司股价调整,说明市场已从题材炒作转向业绩与商业化验证,热情降温。燧原上市后首考并非技术,而是能否快速兑现客户分散、营收毛利改善,若无法证明独立造血能力,估值股价可能持续承压。

4

四大优势赋能 好饭从来不怕晚

当然,敢于给出盈利预期,也非空穴来风,多年的技术、生态蓄力,都是燧原科技支撑业绩估值兑现的底气。

首先,核心产品人工智能芯片已经四次迭代,在处理器架构、计算核心、先进封装等方面形成先发优势。

公司拥有端对端的全栈自研能力,涵盖处理器微架构设计、指令集设计、高性能计算核心、复杂SoC设计等核心技术。软件生态方面,已实现编程模型、编译器、算子库等基础软件的全栈自研,可支持TensorFlow等主流深度学习框架,以及DeepSeek、Qwen等主流大模型,通过软硬件耦合充分释放芯片性能。

其次,算力集群能力不可小觑。公司联合合作伙伴打造的超节点方案已完成整机点亮,在整机算力、内存带宽、高性能互联等核心指标快速实现设计目标。基于第四代芯片的产品可实现64卡高效互联,支持DeepSeek等MOE模型的专家并行拆分,适用于大模型预训练及推理。公司2022年推出云端一体化智算集群,支持千卡级高速互联和超千亿参数大模型并行训练。目前正与合作伙伴推进超万卡集群方案建设,剑指万亿级参数大模型预训练。

再次,借助高性能、高性价比优势,供应链保障力,快速商业化落地。如积极投身国产算力建设浪潮,在智算中心市场排名领先,深度参与甘肃庆阳、江苏无锡等地算力中心建设。

再以燧原S60产品线为例,公司贯通“本地设计+本地制造+本地封测+本地EDA/IP+本地模型+本地应用”全链条,通过与本土头部制造商深度战略合作获得持续产能保障,与多家封装企业对接提升国产先进封装水平。

最后,生态建设加速推进。2024年底,公司在甘肃庆阳建成国内首个万卡国产算力推理集群,形成国产算力“庆阳模式”。据招股书,目前与超100家产业链企业建立生态合作,适配DeepSeek、Qwen、GLM等超200个主流大模型;与20余家技术伙伴深度协同完善软件生态,已构建起“AIDC+AIGC”双轮驱动的产业生态,实现大规模商业化落地。

这一切离不开经验丰富的人才团队。创始人赵立东、张亚林在集成电路产业深耕多年,公司汇聚一批国内外技术专家和管理专家,能有力支撑技术创新、产品研发及市场销售。

一番梳理下来,燧原科技有优势也有短板,机遇挑战兼具,正处发展爬坡的关键期,上市时不我待又如烹小鲜。当资本回归理性,姗姗来迟者想追上落后脚步,搏出好估值,需用实力业绩回答:好饭从来不怕晚,大席最后才上压轴菜。

会是燧原科技么?

本文为首财原创

如需转载请留言

内容微信:suishenlicai

商务微信:deerss__

本账号系新浪财经/一点资讯/

凤凰新闻/网易财经/搜狐财经/腾讯财经/今日头条/蓝鲸财经/百度百家/新浪微博/天天快报/中金在线/东方财富/雪球

等22家媒体入驻账号

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

兴盛网提示:文章来自网络,不代表本站观点。

- 上一篇:抓牛网 智能电动汽车发展高层论坛4月11日开幕

- 下一篇:没有了